注文住宅は、自分好みの間取りやデザインを自由に選べる魅力があります。しかし、自由度が高い分、資金計画は複雑になりやすく、事前に理解しておかないと思わぬ支払いトラブルにつながることもあります。

特に建物完成前に必要な支払いやローンの仕組みを把握しておくことが重要です。

本記事では、注文住宅ローンの基本から資金の流れ、審査や手続きのポイントまでをわかりやすく解説します。

注文住宅ローンを組む前の基礎知識

注文住宅は、間取りや設備、デザインを自由に決められる大きな魅力があります。しかしその一方で、資金計画は分譲住宅や建売住宅に比べて複雑になりやすいという特徴があります。

一般的な住宅ローンは「建物が完成し、引き渡しが行われたタイミング」で融資が実行されます。ところが注文住宅の場合は、建物完成前に土地代や着工金、中間金などの支払いが発生します。そのため、通常の住宅ローンの仕組みだけでは資金が不足するケースが少なくありません。

こうした注文住宅特有の支払いスケジュールや融資方法を理解していないと、思わぬ資金不足やトラブルにつながる可能性があります。家づくりを成功させるためには、ローンの基本構造と資金の流れを事前に把握しておくことが重要です。

注文住宅ローンとは

注文住宅では、「土地を先に購入する」「土地と建物を同時に契約する」など、進め方が複数あります。そのため、ローンの組み方も一つではありません。

代表的な方法として、

・つなぎ融資

・分割融資

・土地建物一本化ローン

などがあります。

これらは工事期間中の資金不足を補うための仕組みです。内容を理解せずに契約すると、想定外の金利負担やスケジュールの混乱を招く可能性があるため、事前の理解が不可欠です。

住宅ローンが建物完成前に必要な理由

注文住宅では、土地契約時に土地代の決済が必要となります。また、建築工事では一般的に「着工金」「中間金」「最終金」と段階的に支払いが発生します。

特に着工金・中間金だけで工事費の6〜7割程度を支払うケースも多く、完成前に多額の資金が必要です。通常の住宅ローンは完成後に融資されるため、それまでの資金を補う特別な仕組みが求められるのです。

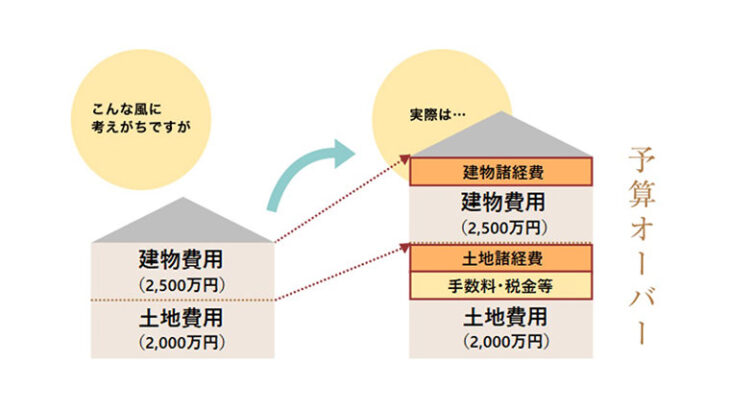

注文住宅ローンに関わる主な費用

注文住宅では、建物本体価格以外にも多くの費用が発生します。

主な諸費用には、

・登記費用

・ローン手数料(保証料・事務手数料)

・火災保険料

・印紙税

・不動産取得税

・司法書士報酬

などがあります。

これらは一般的に建築費の2〜3割に及ぶこともあります。さらに、外構工事費、家具・家電購入費、引っ越し費用なども加わります。総額を把握せずに進めると予算オーバーになりやすいため、トータル予算の明確化が重要です。

注文住宅ローン組み方と審査のポイント

住宅ローンを組む際には、「いくら借りられるか」と「審査基準」を理解することが大切です。借入可能額だけを見るのではなく、返済可能額を基準に考えることが安心につながります。

借入可能額の目安を知る

借入可能額は一般的に年収の5〜7倍程度が目安とされています。しかし金融機関が最も重視するのは「返済負担率」です。

返済負担率とは、年収に対する年間返済額の割合を指します。多くの金融機関では20〜25%程度が基準です。

上限いっぱいまで借りるのではなく、教育費や老後資金など将来の支出も考慮し、無理のない返済額を設定することが重要です。

審査で重視される項目

審査では以下の項目が総合的に見られます。

・年収

・勤続年数

・雇用形態

・他の借入状況

・信用情報

特に返済負担率と信用情報は重要です。支払い遅延の履歴があると不利になる可能性があります。

審査に通りやすくする準備

勤続年数を安定させること、他のローンを整理することが効果的です。

転職直後は不利になる場合があります。また、クレジットカードのリボ払いやキャッシングは事前に整理しておくと安心です。

事前審査を活用し、早めに自分の借入可能状況を把握することも有効です。

頭金の役割と決め方

頭金が多いほど借入額が減り、返済負担は軽くなります。ただし、貯蓄を使い切ってしまうのは危険です。

生活予備費や将来資金を確保したうえで、無理のない額を設定しましょう。近年はフルローンも可能ですが、審査はより慎重になります。

諸費用を理解する

諸費用は物件価格の2〜3割に及ぶ場合があります。

本体価格だけで資金計画を立てると不足が生じる可能性があります。自己資金で支払うか、ローンに組み込むかを事前に検討しておくことが重要です。

ローンの選択肢と手続きの流れ

注文住宅では、資金調達方法を状況に応じて選択する必要があります。

つなぎ融資と分割融資

つなぎ融資は、完成までの支払いを一時的に借りる方法です。金利は高めで、住宅ローン控除の対象外となることが多いです。

分割融資は住宅ローンを複数回に分けて実行する方法で、金利面で有利な場合がありますが、取り扱い金融機関が限られます。

土地と建物のローン一本化

土地と建物を一つのローンにまとめる方法です。

手続きがシンプルでコストを抑えやすい一方、スケジュール調整が難しい面があります。

土地と建物のローン二本立て

土地と建物で別々にローンを組みます。

自己資金負担を抑えやすいですが、手続きや諸費用が増える点に注意が必要です。

融資実行までの一般的な流れ

資金計画 → 土地探し → 事前審査 → 契約 → 本審査 → 着工 → 完成 → 融資実行

この流れを事前に理解しておくことで、慌てずに進めることができます。

まとめ

注文住宅ローンは、完成前に支払いが発生する点が大きな特徴です。

融資方法や審査基準、諸費用、金利リスクを事前に理解し、無理のない返済計画を立てることが重要です。

資金の流れを正しく把握し、自分に合ったローンの組み方を選ぶことで、安心して理想の住まいづくりを進めることができます。

神戸で注文住宅をお考えの方はこちらまで☟