住宅購入を検討する際、頭金をいくら用意すべきかは、多くの方が最初に直面する大きなテーマです。

自己資金を多く入れれば安心というイメージがある一方で、住宅ローン控除を考えると借入額を多くした方が有利なのでは、と迷う方も少なくありません。

実際には、頭金の額は毎月の返済額、総支払利息、さらには税金の軽減額にまで影響を及ぼします。

そのため、単純に「多い方が良い」「少ない方が得」と判断するのではなく、制度の仕組みと家計全体のバランスを理解したうえで検討することが重要です。

本記事では、戸建て購入における頭金の基本的な役割から、住宅ローン控除との具体的な関係性までを整理し、後悔しない資金計画の立て方を解説します。

頭金とは何か役割を知る

頭金の定義と住宅購入における役割

頭金とは、住宅購入価格のうち、住宅ローンを利用せずに自己資金で最初に支払う金額のことを指します。たとえば4,000万円の物件に対して500万円を頭金として支払えば、住宅ローンの借入額は3,500万円になります。借入額が減ることで、毎月の返済額が抑えられるだけでなく、長期的に支払う利息総額も少なくなります。また、自己資金を一定額用意していることは金融機関からの信用評価にもつながり、審査面で有利に働く可能性があります。

頭金と手付金の違い

頭金と混同されやすい言葉に「手付金」があります。手付金は売買契約時に支払う金額で、契約の成立を証明する役割を持ちます。一般的には物件価格の5〜10%程度が目安とされ、最終的には購入代金の一部に充当されることが多いです。ただし、契約解除時の扱いなど法的な意味合いが異なるため、頭金とは明確に区別して理解しておく必要があります。

頭金がもたらす安心感と注意点

頭金を多く用意することは、借入額を減らすという経済的メリットに加え、「借金が少ない」という心理的安心感ももたらします。毎月の返済負担が軽くなれば、将来の金利上昇や収入減少に対する備えにもなります。一方で、手元資金を大きく減らしすぎると、急な出費に対応できなくなるリスクもあります。生活予備費を確保したうえで頭金額を決めることが大切です。

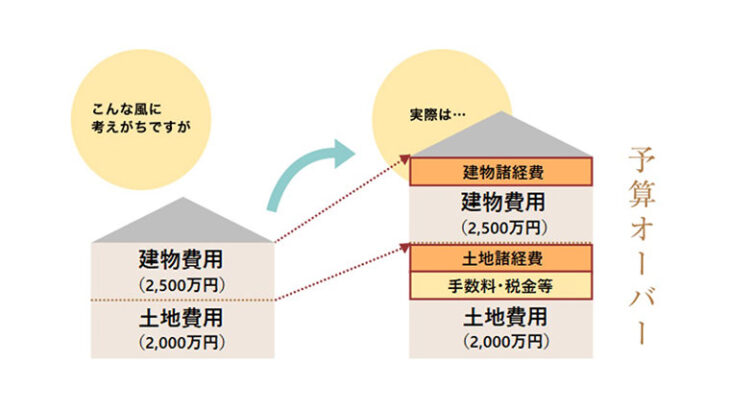

戸建て購入に必要な頭金の目安

一般的な頭金の相場

戸建て住宅の場合、頭金は物件価格の1〜2割程度が一つの目安とされています。注文住宅では2割以上を用意するケースもあり、分譲住宅ではやや抑えられる傾向があります。ただしこれはあくまで平均的なデータであり、年収や貯蓄額、家族構成によって最適な金額は異なります。無理に平均に合わせるのではなく、自身の家計状況に合った水準を検討することが重要です。

頭金ゼロという選択肢

近年は頭金なしで借り入れが可能なフルローンも増えています。自己資金を温存できるため、教育費や生活費の予備資金を確保しながら住宅取得が可能です。しかし借入額が大きくなる分、総返済額や利息負担は増加します。また、審査基準が厳しくなる場合もあるため、返済計画の現実性がより重視されます。

ライフプランから逆算する考え方

頭金の額は単独で考えるのではなく、将来のライフイベントを見据えて決めることが重要です。子どもの進学費用、車の買い替え、老後資金の準備など、今後想定される支出を整理したうえで資金配分を行います。住宅購入は長期にわたる支出計画の一部であり、余裕を持った返済設計が将来の安心につながります。

戸建ての頭金と住宅ローン控除の関係性

頭金を増やすメリットと控除への影響

頭金を増やすことで借入額が減り、利息負担は軽減されます。結果として総支払額を抑えることができる点は大きな利点です。しかし住宅ローン控除は年末のローン残高に対して一定割合で計算されるため、残高が少なくなると控除額も減少します。返済負担の軽減と税制メリットのどちらを重視するかが判断のポイントになります。

頭金を抑えるメリットと注意点

頭金を抑えると借入額が大きくなり、住宅ローン控除の恩恵を最大限受けやすくなります。所得税額が多い世帯では特に控除効果を実感しやすいでしょう。ただし支払う利息総額は増加し、将来的な資産価値下落時にはオーバーローンのリスクも高まります。控除額だけでなく、トータルコストで比較する姿勢が重要です。

住宅ローン控除の基本理解

住宅ローン控除は、年末時点のローン残高の一定割合が所得税から控除される制度です。控除しきれない分は住民税からも差し引かれますが、上限があります。適用には所得制限や住宅性能要件などがあり、制度内容は改正されることもあります。最新情報を確認しながら、長期的視点で活用を検討することが求められます。

まとめ

頭金は借入額を減らし、返済負担や利息総額を抑える効果があります。

一方で、頭金を多く入れると住宅ローン控除の金額は小さくなります。

重要なのは、控除額と利息負担を含めた総支払額で判断することです。

ライフプラン全体を見据えた資金計画こそが、安心できる戸建て購入につながります。

神戸の注文住宅会社「WHALE HOUSE」では、家づくりに関するさまざまなセミナーを実施しています。

戸建て購入の資金計画に関する「家づくりセミナー『資金編』」では、支払方法のちがいによって300万円も支払額の差が開く…という事例を元に、賢い返済計画についてレクチャー。もちろん参加は無料です。

興味がある方は、ぜひセミナー日程をチェックしてみてください。