家族の変化を見据えた

人生計画

住宅ローンを買うということ

人生で一番高い買い物は何だと思いますか?

誰もが「家」と答えがちですが、家づくりをされる方の9割近くは「住宅ローン」が一番高い買い物ということになります。それなのに、家のことは慎重に悩んで、何通りもの中から厳選していくのに、住宅ローンとなると“専門家頼り”で済まそうとするのは何故なのでしょう。この先何十年も付き合う大きな買い物だからこそ、ご自身でしっかり考えて購入しませんか?

恐れているのは住宅購入か?住宅ローンか?

住宅ローンに対する不安は大きく分けて「借り入れる際の知識不足による不安」と「将来の返済に対する不安」の2つがあります。前者は私たちのような専門家に相談することで幾分かは解消できますが、後者は誰も確実なことは分からないため、いつまで経っても全てを解消することはできません。

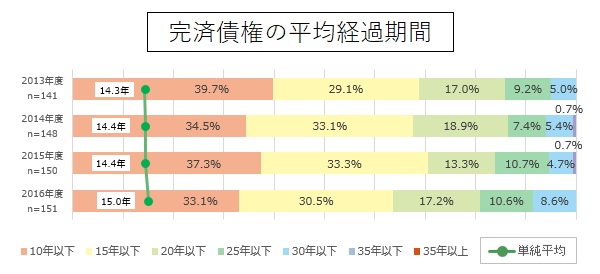

しかし、住宅ローンで家づくりをされた方がローン完済までにかかった平均期間は、実は15年ということをご存知ですか?住宅ローンは35年というイメージをお持ちの方も多いのですが、実際に35年かけて返済している方は全体の一割程度しかいません。ではなぜ、9割もの方が返済期間を短縮できているのでしょうか。

借り方・返し方で大きく変わる返済計画

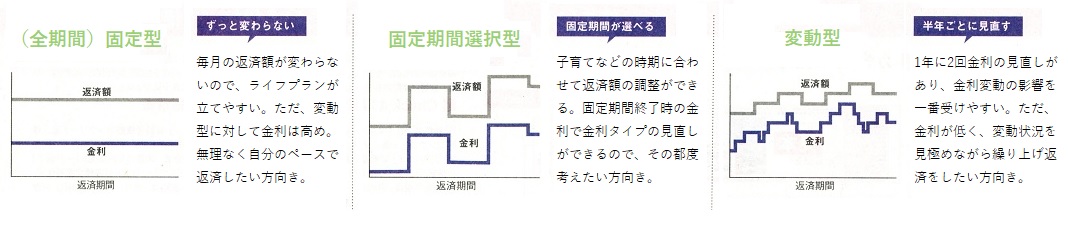

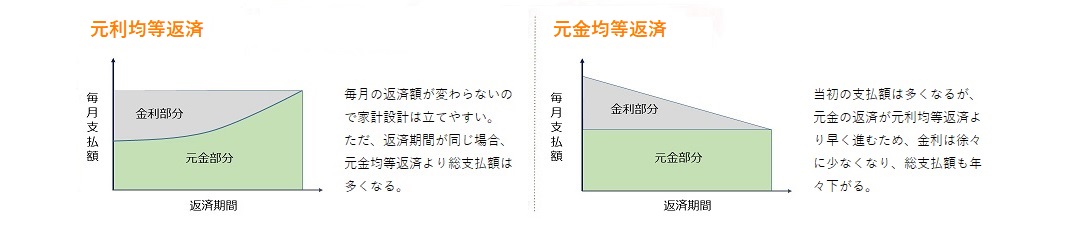

住宅ローンを利用する際には、予め「金利タイプ」と「返済方法」を選ばなくてはいけません。金利タイプには「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3種類があり、返済方法には「元利均等返済」「元金均等返済」の2種類があります。それぞれの仕組みはここでは割愛させていただきますが、どの組み合わせにするかによって月々の返済額や総支払額が大きく変わってくるため、慎重に選ぶ必要があります。

では、どのように組み合わせれば失敗しないのか?

もちろん、月々の収入・支出額やご家族の人数だって違えば、慎重派か計画的といった個々の性格も全然違うため、一概に「これが正解」とは言えないのですが、確実に言えるのは「お客様自身のライフプランに合った計画を立てる」ということです。

※選択内容によってはローン審査時の借入可能額が変わることもあるので、事前に考えておくことが重要です。

自分たちに合わせた計画が大切

自分たちのライフプランに合った借り方・返し方が重要とお伝えしましたが、ただ金利タイプと返済方法を選ぶだけでは“計画的”とは言えません。金利が上がったから節約をしたり、変化に恐れて固定型でコツコツ支払うのは、住宅ローンの仕組みに自分たちが合わせにいっている状態。

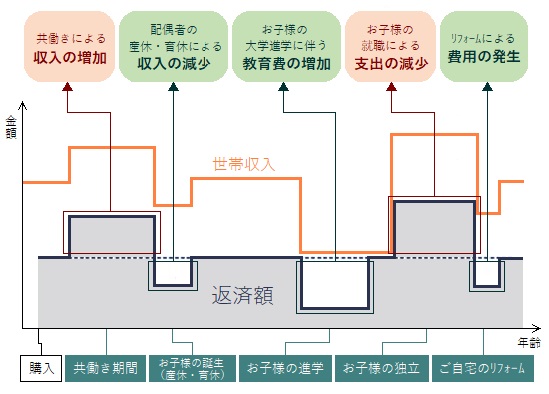

本当に大切なのは、ご家族のライフプランを軸に返済計画を立てることです。産休育休などの収入変化やお子さまの入学、自立といった家族イベントは大切な思い出であり、決してないがしろには出来ないものです。だからこそ、自分たちのライフプランをしっかり見据えて、余裕のある時期や支払いを抑えたい時期などを明確にした上で、返済計画を組むことが大切です。

そうすることで、余裕のあるタイミングで繰り上げ返済やボーナス返済の増額などを行うことができ、支払総額を減らしたり支払い期間を縮めたりが可能になるのです。ただ、これらも「余裕ができた時に支払いを増額する」ではなく、計画的に事前に組み立てることで、余裕をもって暮らしを楽しむことが出来るのです。

-のコピー-200x200.jpg)

-のコピー2-200x200.jpg)

-のコピー-200x200.jpg)

-のコピー-200x200.jpg)

-のコピー-1-200x200.jpg)

-のコピー2-200x200.jpg)

-のコピー-200x200.jpg)

-のコピー-200x200.jpg)

-1-200x200.jpg)